많은 사람들이 등록하고 연도 -엔드 합의에 들어갈 때입니다. 부모를 등록하려고하거나 아버지 -in -law 또는 어머니 -in -law를 등록 할 수 있다면이 부분은 혼란스러워합니다.

연말에, 그는 연말에 부모님의 부모님으로부터 공제 되었기 때문에 동생에게 위협을 받았습니다. 특히 가족 사이에 문제가있을 때 감정의 목표는 깊습니다. blog.naver.com

따라서 우리는 IRS가 발표 한 데이터 수집을 기반으로 올해의 유형과 조건 -엔드 정산 인간 공제를 요약 할 것입니다.

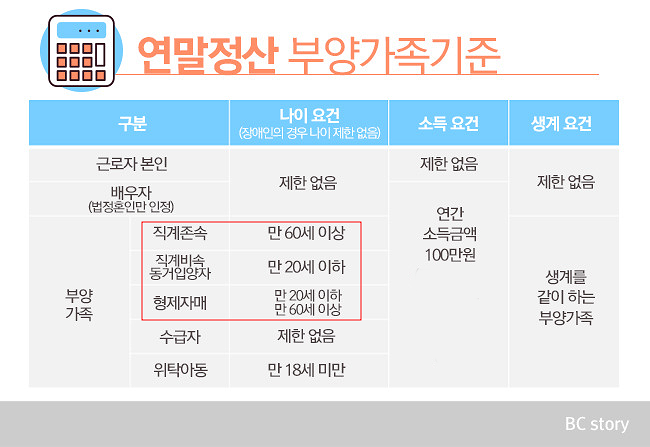

올해의 등록을위한 등록 조건 -엔드 합의

연도 -엔드 합의에서는 계산 된 금액을 공제하기 위해 연간 한 사람의 사람 수를 곱하십시오. 기본 공제

(1) 배우자가 과세 기간 동안 소득 금액을 가지고 있지 않거나 총 소득이 1 백만 명 미만 (소득 소득으로 5 백만 미만) 부모, 자녀, 형제 및 자매 및 기타 자극은 또한 제한되어있다 : : 60 세 (1964.12.31. 이전에 태어난) 어린이 (즉시 혈통, 살아있는 입양아) : 20 세 (2004.1.1 이후에 태어난) 형제 (배우자의 형제 자매 포함) : 그러나,, 그러나 60 세 이상의 나이가 많지만 형제 자매의 배우자 (Sue, 문장 등)는 기본 공제에 포함되지 않습니다. 입양아와 배우자 모두 장애인이라면 배우자의 자녀 복지법에 따라 가족 업무법에 따라 자라서 자란 아이들. ‘살아있는 가족’입니다.

사는 부양 가족 거주 등록 카드의 살아있는 가족으로서, 근로자 주소의 주소에 현실적으로 사는 아이들은 주소에 관계없이 생계를 유지하는 것입니다. , 일 또는 사업. 원래 주소의 임시 면제의 경우, 근로자의 즉각적인 생존 (배우자 포함)은 주택 상황에 따라 분리됩니다.

결론적으로, 함께 사는 가족 만 부양 가족으로 포함될 수 있지만 어떤 상황이 있어야합니다. 추가 공제

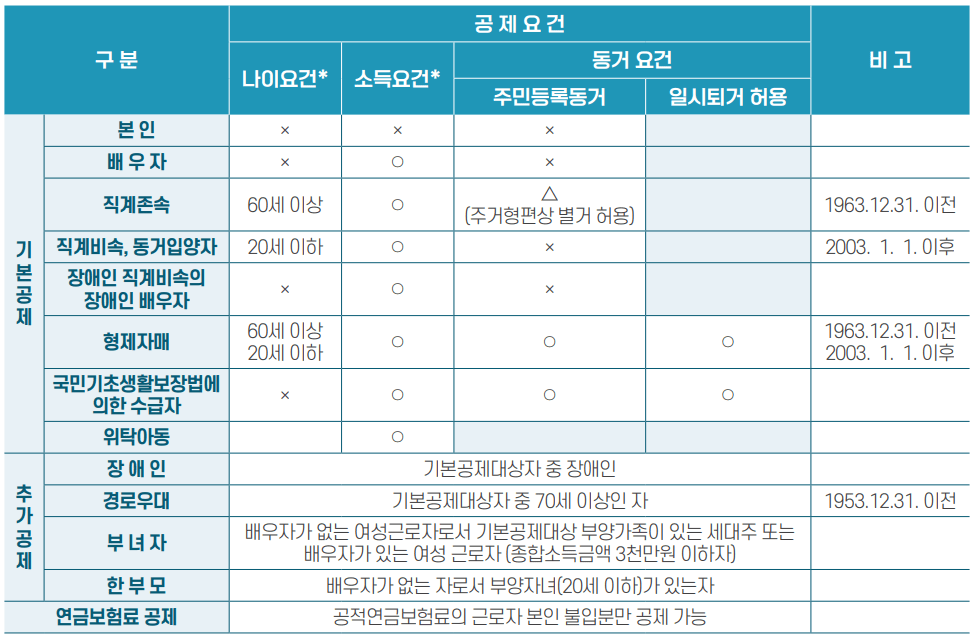

기본 공제 외에도 추가 공제를 받기위한 조건도 있습니다. 이 경우, 1 인당 장애인 (장애인에 대한 추가 공제)의 범위에는 신체적 질환 외에 치료가 필요한 심한 환자가 포함됩니다. 상담하십시오. 귀하가 부양 가족이있는 사람이있는 가구 소유자 인 경우 (4) 추가 공제 배우자가없는 경우 기본 공제 대상이되는 직접적인 감소 또는 입양인이 추가 공제와 겹치는 경우 추가 공제와 함께 복제 된 추가 공제는 올해가 끝났습니다. 공제에 대한 걱정이 없더라도

사실, 부모, 내 가족 및 형제가 인간의 공제에 종속되어 있는지는 쉽지 않습니다. 가족의 소득을 1에서 10까지 파악하는 것은 쉽지 않기 때문입니다. 따라서 가족이 가족이 인간 공제인지 확인하기가 어렵 기 때문에 과도한 공제에 넣은 다음 돈을 환불해야 할 수도 있습니다. 이 백만 원 (소득 만 획득 한 소득 만)은 목록을 제공하지 않고 부양 가족의 총 5 백만 원을 초과하는 데이터를 단순화하지 않음으로써 과도한 공제를 막을 수 없었습니다.

출처 : IRS 보도 자료

올해부터 인간 공제의 목표를 더 쉽게 식별하는 것이 더 쉽습니다.

우리 가족 사이에서 공제를받을 수 있는지 확인할 수 있도록 기본 공제 및 추가 공제를 참조하십시오.